|

IG Invest News / Sábado 20 de octubre, 2012

|

La Argentina entre la decadencia paralela y el progreso oficial

Hay veces que los números no son tan claros como parecen

Federico Tessore

|

|

Se desató una guerra impensada. La batalla es con Colombia -país “hermano”- y no por territorios como podría pensarse, sino por el podio económico latinoamericano. ¿Quién tiene razón? Elija su propia respuesta…

|

Reportando desde Miami, Estados Unidos.

¡Qué confusión! Un ex ministro de Economía discutiendo con el actual. Ambos argentinos. El primero de ellos parece estar perfilando su carrera política, mientras que el segundo supo ser mudo y de repente se largó a pelear con todos vía Twitter.

Más allá de la pelea, nos preguntamos quién tiene razón en esta guerra de cifras y acusaciones.

¿No sabe de qué estoy hablando? Por suerte tenemos a la agencia estatal Télam que resume la situación muy claramente:

El ministro de Economía, Hernán Lorenzino, sostuvo que el Producto Bruto Interno (PBI) de la Argentina sigue siendo más alto que el de Colombia, según información que proveen la CEPAL y el FMI.

A través de su cuenta en Twitter, Lorenzino publicó información de ambas instituciones para refutar declaraciones realizadas por el ex ministro de Economía, Roberto Lavagna, quien afirmó en radio La Red que el PBI de Argentina quedó "detrás del de Colombia".

La información provista por Lorenzino consistió en gráficos que muestran datos del PBI (lo que produce la Argentina), en términos corrientes, es decir a nivel nominal, y en términos constantes, descontados los efecto de la inflación, y en términos per cápita, también a nivel constante, donde se refleja la evolución del producto bruto de ambos países, donde siempre lleva la delantera la Argentina.

"Es un error decir que Colombia tenga PBI más grande que Argentina", subrayó Lorenzino.

"Podemos decir que la afirmación no sólo es inexacta, sino intencionalmente dañina con el país", agregó el ministro.

¿Quién tiene razón? Veamos algunas cifras para que usted mismo pueda responder la pregunta. No es mi intención “echar más leña al fuego”, pero un ex ministro colombiano opina igual que el ex ministro Lavagna.

Según relatamos unas semanas atrás en la nota llamada “El retorno de los muertos vivos”, el entonces ministro de Hacienda de Colombia, Juan Carlos Echeverry, festejaba que su país superaba a Argentina en tamaño de su PBI. De hecho, el diario Portafolio de Colombia decía lo siguiente:

El valor de la producción esperada de toda la economía colombiana para el 2012 había llegado a USD 362 mil millones, mientras el Producto Bruto Interno (PBI) argentino se valoraba en USD 347 mil millones, aplicando la tasa de cambio paralela.

Sin embargo, por ahora, es el dato de unos días, que responde a un cambio fuerte de la tasa de cambio, y seguramente se necesita más que eso para ganarse el sello de la ‘tercera economía de Latinoamérica’.

Aun así, Andrés Escobar (analista económico) cree que en este momento el valor del PBI colombiano por encima del argentino es un hecho cierto y no un artificio contable. En ese mismo sentido, Mauricio Reina, investigador de Fedesarrollo, reconoce que la apreciación que ha tenido el peso colombiano favorece el cálculo en favor de Colombia, pero “eso no quiere decir que el crecimiento nuestro no haya sido bueno: hemos competido con Venezuela y Argentina”.

“La primera ya quedó ‘eliminada’, y la segunda, que crecía bien, ahora se viene frenando”, agregó.

Al utilizar, para la comparación, la tasa de cambio paralela en Argentina, que ha sufrido, en palabras de Escobar, una “impresionante” depreciación, se considera que ese hecho obedece a una menor valoración de toda la economía de ese país desde el punto de vista de quienes transan la moneda en un mercado libre.

Por lo tanto, el valor del PIB colombiano podría mantenerse sobre el argentino durante algún tiempo, cree Escobar, si esa economía se sigue manejando “a las patadas”. Pero “si mañana corrigieran” el rumbo, seguramente Argentina volvería a pasar a Colombia, pues el país austral “estructuralmente vale más”.

De acuerdo con Escobar, la perspectiva para que Colombia alcance estructuralmente a Argentina es de 10 o 15 años, aun si ese país modifica su rumbo hacia uno que a su juicio es mejor.

¿Y cuál es el PBI de Argentina? A partir de esta duda surge el gran problema de esta discusión. Porque uno lo puede valuar al dólar oficial o al dólar paralelo…

¿Qué es lo correcto? No tengo la respuesta. Aunque le puedo dar algunas pistas. Si usted piensa que la inflación en la Argentina es del 9% anual, o que no hay cepo cambiario, o si le parece una muy buena idea hacer un plazo fijo en pesos al 10% anual, tal vez le parezca mejor valuar el PBI argentino al dólar oficial.

Ahora, si a usted le parece que la inflación está por arriba del 25% anual, si cree que realmente hay un cepo casi total y si quiere desprenderse de los pesos que le sobran cuanto antes, le aconsejo valuar el PBI argentino al dólar paralelo.

Vamos a los números. El PBI de la Argentina para finales de 2011 era de USD 459.471 millones. Es más alto que el PBI colombiano que recién llegará este año a USD 362.000 millones, como vimos recién.

Ahora, el PBI medido por el dólar paralelo, proyectado al cierre de este año da muy diferente. Está por debajo de los USD 300.000 millones.

¿Cómo llegamos a esa cifra?

El PBI en pesos el año pasado llegó a los ARS 1,84 billones. Supongamos que el PBI en pesos crece en 2012 la mitad del 28% en que registró en 2011. Cuando obtenemos ese número lo dividimos por un tipo de cambio paralelo teórico de ARS 7 por dólar. Haciendo estos cálculos llegamos a que el PBI real en dólares de la Argentina estaría en USD 299.986 millones a fines de 2012. Es decir, el Producto actual de USD 459.471 millones pasaría a estar un poco por debajo de los USD 300 mil millones.

Con estos cálculos, tanto el ex ministro de Economía, Roberto Lavagna, como el ex ministro colombiano tendrían razón. La economía colombiana es más grande que la argentina.

Pero ojo que está discusión se puede poner aún más divertida. Porque si hablamos de Chile, la cosa es más complicada aún. Verá, el Producto chileno está hoy en USD 281.000 millones. Muy cerca del “nuevo” PBI de la Argentina.

¿Alguien en Chile dijo algo respecto a este tema? Yo no escuche nada, pero cuidado que en cualquier momento algún ministro chileno un poco envalentonado puede hacer alguna declaración que deje a muchos enojados de este lado de la cordillera.

Aquéllos que creen que está bien calcular el PBI argentino por el dólar paralelo se darán cuenta que la Argentina está pasando de ser la tercera economía de América Latina, detrás de Brasil y México, a ser la cuarta, después de Colombia. Además, hay posibilidades de ser pronto la quinta economía, detrás de Chile.

¿Qué significa esto para los inversores argentinos? No mucho. No obstante, para las personas que toman en cuenta las cifras “paralelas”, la economía está viviendo un proceso de fuerte decadencia.

¿Qué perderían los funcionarios argentinos con tomar las cifras “paralelas” de la economía argentina e intentar solucionarlas? Primero que nada sus puestos. Así que no tiene sentido seguir el análisis.

Los funcionarios que tienen futuro en el actual Gobierno son los que “combaten” las cifras “paralelas”. Como por ejemplo la AFIP, que se quejó porque una jueza permitió a un ciudadano argentino comprar euros. El Cronista decía lo siguiente sobre esta noticia:

La Administración Federal de Ingresos Públicos (AFIP) se presentó hoy “en queja” ante la Cámara de Apelaciones de Comodoro Rivadavia, luego de que una jueza subrogante rechazara la apelación del organismo a la resolución de la Justicia de Tierra del Fuego que le permitía a un particular la adquisición de 1.152 euros con fines turísticos.

En un comunicado, la AFIP informó que los 1.152 euros son la diferencia entre los 2.000 euros solicitados por los contribuyentes y los 848 validados por el organismo recaudador el 16 de octubre.

“Luego de la notificación de la resolución de la jueza subrogante de Ushuaia, AFIP presentó, a las 16:55 horas del 17 de octubre, un Recurso de Apelación frente a tal resolución por entender que la misma va en contra de objetivos esenciales del Organismo como ser la optimización de los controles fiscales sistémicos y en tiempo real de la AFIP”, señaló el organismo.

¿No tendría que ser el ciudadano argentino el que se queje ante esta situación? En este mundo “paralelo”, las cosas a veces se dan al revés...

Algunos pensamientos adicionales

Estados Unidos es un país en serios problemas. Los que nos siguen hace tiempo saben bien nuestra opinión sobre Estados Unidos y Europa: estamos ante un país y una región en bancarrota. Son economías que no se podrán sostener en el tiempo, con monedas que no valdrán nada en algunas pocas décadas.

A pesar de eso, la experiencia de vivir la campaña presidencial directamente en Estados Unidos es “extraña” para un argentino.

¿Por qué?

Lo primero que sorprende es la práctica del debate de candidatos. El último debate entre Obama y Romney, el martes pasado, fue muy entretenido. No sólo porque los candidatos se hablaron fuerte y sin tapujos, sino también porque las preguntas vinieron de parte de 80 ciudadanos indecisos. ¿Y sabe quién era el moderador? Sí, una periodista de un canal privado. El próximo lunes podremos asistir al tercer y último debate antes de la votación.

Además del hecho de debatir abiertamente, lo que sorprende es el respeto que se tienen ambos candidatos. Lo más duro que Obama le dijo a Romney era que “mentía”. Pero fue una acusación con sumo cuidado. No se notaba odio entre los oponentes. Era una lucha dura, pero no despiadada. Fíjese que Obama no dijo que Romney era un mentiroso, sino que mentía…

Pero como si esto fuera poco, la noche del jueves los canales de Estados Unidos pasaban los breves discursos de los candidatos que asistieron en Manhattan a la llamada “Al Smith Dinner”, una cena benéfica organizada por la archidiócesis católica de Nueva York y la Fundación por la Memoria de Alfred E. Smith. El diario ABC relataba este encuentro de la siguiente forma:

Durante la velada, ambos candidatos hicieron gala de buen humor en sus discursos, cuajados con diversas bromas que hicieron las delicias de la sala. Los asistentes, convidados por el cardenal Timothy Dolan y el maestro de ceremonias, Alfred E. Smith IV, no pudieron controlar la risa después de que Obama explicase que en el reciente debate había estado «más enérgico porque en el primero se había “echado una larga siesta», o que tras su mala actuación descubrió que había «cosas peores que olvidarse de comprar un regalo de aniversario a tu mujer», aludiendo a que el primer debate coincidió con su vigésimo aniversario de casado con Michelle Obama.

Por su parte, Romney le dio una pista a Obama para triunfar en los debates de aquí en adelante: no beber alcohol en 65 años; un chascarrillo en referencia a la abstinencia que impone el mormonismo, religión que profesa Romney.

Dos candidatos a presidentes riéndose de ellos mismos, de sus errores y debilidades. Sí, no se equivoque, no beber alcohol por 65 años es una debilidad también.

Toda esta dinámica de la campaña presidencial implica un escenario muy difícil de imaginar en países como la Argentina y varios más de nuestra región.

¿Esto quiere decir que nuestra opinión cambia sobre Estados Unidos y su futuro económico?

Sin duda creemos que el debate y el intercambio de opiniones es el primer paso para solucionar los problemas. Pero esta vez el problema es muy grande. Ni el respeto ni las bromas podrán parar una crisis que puede tardar más de lo pensado en desencadenarse, pero que cuando se disparé, será mucho más rápida y fulminante de lo que todos pensamos.

Le deseo un excelente fin de semana,

Federico Tesore.

Para Inversor Global.

|

|

|

Modelo esquizofrénico: qué nos depara el 2013

Inflación, cepo y otras hierbas

Ignacio Ros

|

|

Los pilares económicos que llevaron a la Argentina a registrar crecimientos a “tasas chinas” fueron dinamitados. En esta entrega le contamos qué cambió y -además- qué podría suceder en 2013.

|

En los últimos años las bases del modelo económico, que logró una exitosa salida de la crisis de 2001, se fueron minando. El superávit fiscal, obsesión de Néstor Kirchner y el ex ministro de Economía Roberto Lavagna, dejó de ser prioridad; las reservas del Banco Central ya no respaldan a la base monetaria (circulante más depósitos a la vista), que crece casi al 40% anual; la calidad de la composición del crédito decayó y -como bien sabemos- el impuesto inflacionario se transformó en un pilar del sistema. Analicemos el camino recorrido y qué nos depara el 2013…

De paso por la Argentina, el ex mandatario brasileño, Luis Inácio Lula da Silva, reconoció el poder destructivo que representa el crecimiento generalizado de los precios. "Era líder sindical cuando la inflación en Brasil era del 80% al mes. La inflación es una desgracia para cualquier país y principalmente para los trabajadores. Por eso, cuando asumí la presidencia y la inflación estaba en el 12% trabajamos muy fuerte, estableciendo una meta de 4,5%. Cumplimos esa meta y se está cumpliendo ahora. Esto representa un beneficio salarial extraordinario para los trabajadores”, sostuvo el ex presidente en declaraciones a la prensa local.

Con la pérdida del superávit fiscal en 2009, el impuesto inflacionario -que en Argentina puede ser en torno al 9% anual si le cree al Gobierno o al 25% según revelan los informes privados- se volvió clave para el Ejecutivo. En este nuevo contexto, el banco central argentino descuidó una de sus tareas primordiales -que es sostener a la moneda- para poder contribuir a las arcas del Tesoro a través de adelantos transitorios. Estos adelantos se volvieron indispensables para poder hacer frente a un déficit fiscal y unos compromisos de deuda externa que exceden los USD 12.000 millones anuales.

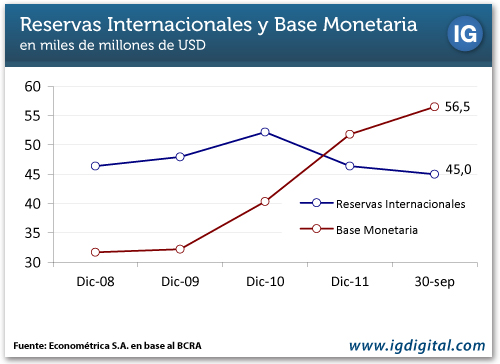

Como se puede apreciar en el gráfico a continuación, uno de los pilares del modelo fue dinamitado. Las reservas ya no respaldan la base monetaria y el rol del BCRA cambió, sobre todo desde la reforma de su Carta Orgánica en marzo. Allí se estableció una mayor injerencia de la entidad en la economía real, a través del redireccionamiento del crédito a ciertos sectores.

De acuerdo con datos de la consultora Econométrica, el Gobierno cerró el 2011 con un déficit financiero de USD 9.000 millones, un 2% del PBI. Por su parte, la situación de la balanza comercial también está comprometida. La importación de combustibles se disparó a los USD 9.400 millones el año pasado y el superávit se desplomó. De mostrar un saldo favorable en cuanta corriente de 2,8 puntos porcentuales del PBI en 2007, pasamos a virtualmente 0 en 2011 y 2012.

Así lo resumió Econométrica en un informe:

En suma, entre 2008 y 2012, el Gobierno con el tiempo reemplazó el superávit fiscal por el impuesto inflacionario, y al tipo de cambio competitivo por las restricciones en el mercado de cambios. El resultado de la elección no tardó en reflejarse en la tasa de crecimiento. La economía chocó con la restricción externa, luego de esquivarla por una década. En consecuencia, el crecimiento económico pasó de “tasas chinas” a “casi cero” en cuestión de trimestres.

De cara a 2013, ya está en boca de todos que la trilogía “soja, Brasil y el menor pago de deuda”, generan un ingreso adicional de dólares por USD 11.200 millones, aún con una soja a USD 530 la tonelada, según operan hoy los futuros a mayo 2013.

Sobre ello se suman las restricciones al ahorro en moneda extranjera con tasas de interés que apenas cubren las expectativas de devaluación de la moneda local. La combinación entre las restricciones cambiarias y tasas de interés, incentiva a que los nuevos ingresos, como lleguen, se gasten antes que se los lleve el Gobierno vía inflación.

El crecimiento no sería mayor al 3,5% en 2013, dado que la apreciación cambiaria y el déficit energético agotan rápidamente los nuevos dólares, ante el avance de las importaciones, poniendo a la economía nuevamente frente a la restricción externa antes de arrancar el 2014.

En 2013 la soja generará al fisco ingresos adicionales por USD 2.500 millones de dólares. Si se suman a los USD 2.200 millones por menores pagos de deuda, de ahorrarlos, se reduciría la necesidad de apoyarse en el balance del BCRA por casi u$s5.000 millones el año entrante. Esto permitiría bajar el financiamiento del BCRA al Gobierno de 3,5% del PBI este año a 2,5% del PBI el año entrante.

Veamos ahora la situación del crédito, base fundamental para el desarrollo económico de una sociedad. Si bien entre 2003 y lo que va del 2012 aumentó 7 puntos porcentuales del PBI, la composición del mismo varió dramáticamente. El consumo se transformó en uno de los pilares del modelo económico actual y la estructura crediticia así lo refleja.

En 2003 los créditos a este sector concentraban el 21% del total, mientras que para lo que va de este año representan el 45%. En la otra cara de la moneda, si bien el plan “Procrear”, elaborado por el Gobierno, entregó grandes facilidades para que un sector de la sociedad pueda acceder a la vivienda propia, al resto se le complicó el panorama. En el 2003 un 36% del crédito total se destinaba a líneas hipotecarias. Hoy este rubro representa apenas el 10%, según reveló un informe del Instituto Argentino de Análisis Fiscal (IARAF), en base a los datos del BCRA.

Teniendo en cuenta que el Ejecutivo hace del consumo interno su motor, es de esperar que estos porcentajes se mantengan para el año que viene, sobre todo para apuntalar el crecimiento económico que –pese a los altos valores de la soja- ya no goza de un viento de cola tan fuerte.

P.D.: Para eludir el “riesgo argentino” y poder darle un buen destino a sus ahorros, le acercamos las mejores alternativas a través de nuestros clásicos informes de Valor Global y Crisis & Oportunidad.

Les deseo un muy buen fin de semana.

Saludos,

Ignacio.

|

|

|

|

|

Contáctenos o llámenos al: 0810-444-2800

Copyright 2002-2010 Inversor Global S.A., todos los derechos reservados.

Si no desea recibir más boletines,

haga click aquí

|

|

|

[+] Destacados de IG Digital

|

19-10-2012

El mercado reparte para el corto plazo buenas perspectivas sobre el dólar y las monedas de la región. Pero espera un debilitamiento del euro que podría convertirse en amenaza para otras monedas. Alternativas de todo tipo.

|

19-10-2012

La publicación del estado contable del buscador vino por debajo de lo esperado y el mercado reaccionó negativamente. Las razones: la compra de Motorola y algunos márgenes decepcionantes.

|

|

|

18-10-2012

Para aquellos que sólo creen que las alternativas están en el mercado secundario o público, deben saber que en el primario o privado existen otras que podrían ser interesantes para el inversor individual.

|

17-10-2012

Este grupo de cristianos surgidos en Suiza tiene una cultura que se ha basado en un acercamiento básico al mundo de los negocios y las finanzas pero que les ha significado la generación de grandes fortunas.

|

|

|

18-10-2012

Desde el mercado algunos analistas vaticinan que los niveles actuales del Dow Jones encienden las alarmas frente a la emergencia de un nuevo crash financiero como el del 17 de octubre de 1987.

|

17-10-2012

La firma de Bill Gates anunció el mes pasado un incremento en el desembolso de utilidades por acción. Las razones del movimiento y algunos fundamentales de la empresa que podrían seducir.

|

|

|

|

|

|

|

|

|

|